杏彩体育登录官网

杏彩体育登录官网

全国服务热线400-885-2562

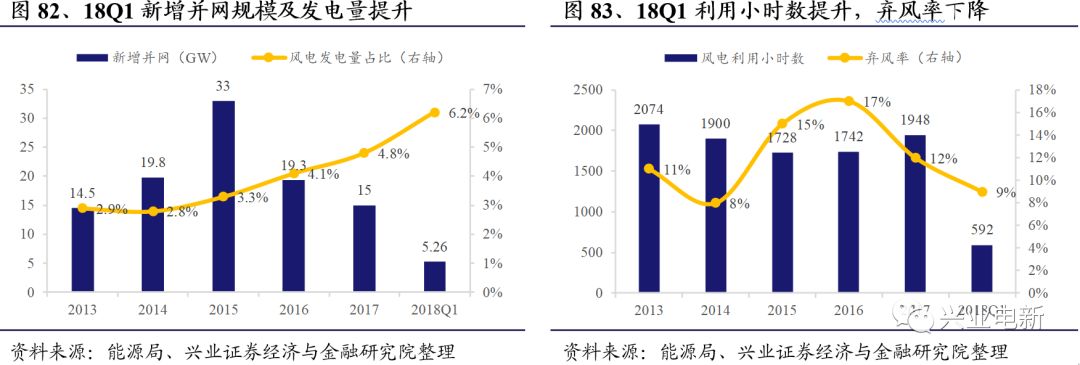

杏彩体育网站2018年Q1我国风电新增并网5.26GW,同比伸长49.4%,发电量978亿度,同比晋升39.1%,占总发电领域的6.2%。愚弄幼数592幼时,比拟同期晋升124幼时。弃风率降至8.5%,同比下行8个百分点,限电改进明显。

家产扶帮策略接踵出台,托底装机领域。2018年风电策略扶帮接踵出台,《18年能源指引定见》中提出,风电年内开工25GW,并网20GW。叠加配额造(网罗定见稿)出台,条件处分限电改进的同时,寰宇领域内绿电占比进一步晋升,弃风降低具备可连续性。3月,能源局揭橥风电监测结果,“红六省”变为“红三省”,内蒙古、黑龙江、宁夏风电血色预警扫除,开释潜正在超8GW项目领域。4月,分离式风电统造宗旨揭橥,进一步了解分离式风电鸿沟,夸大不占用目标,且上调接入电压品级、增加风电维护土地运用领域,扫清分离式兴盛困难。咱们以为,从系列策略的揭橥频数及表述上,不难看出策略境况的友情及扶帮立场。同时,风电正在时间及经济性的驱动下正走向市集化,并将于2020年解脱补贴依赖,进入平价期间。

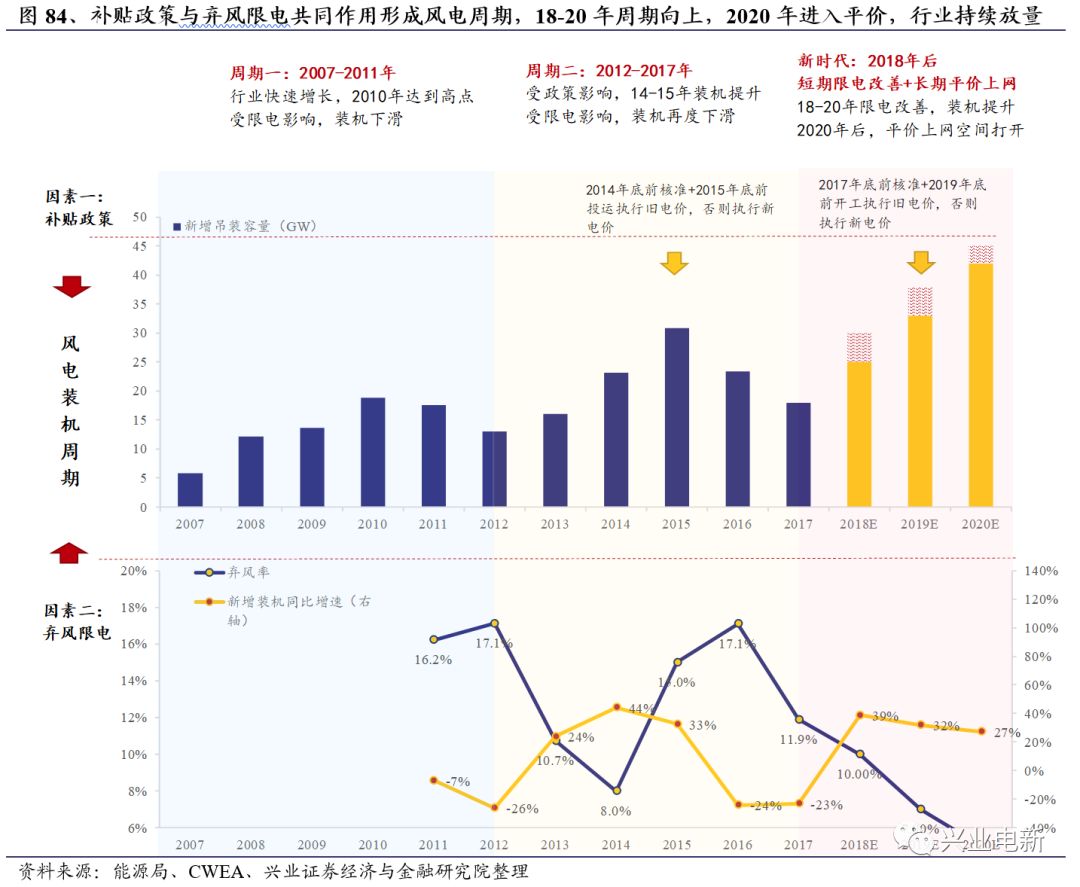

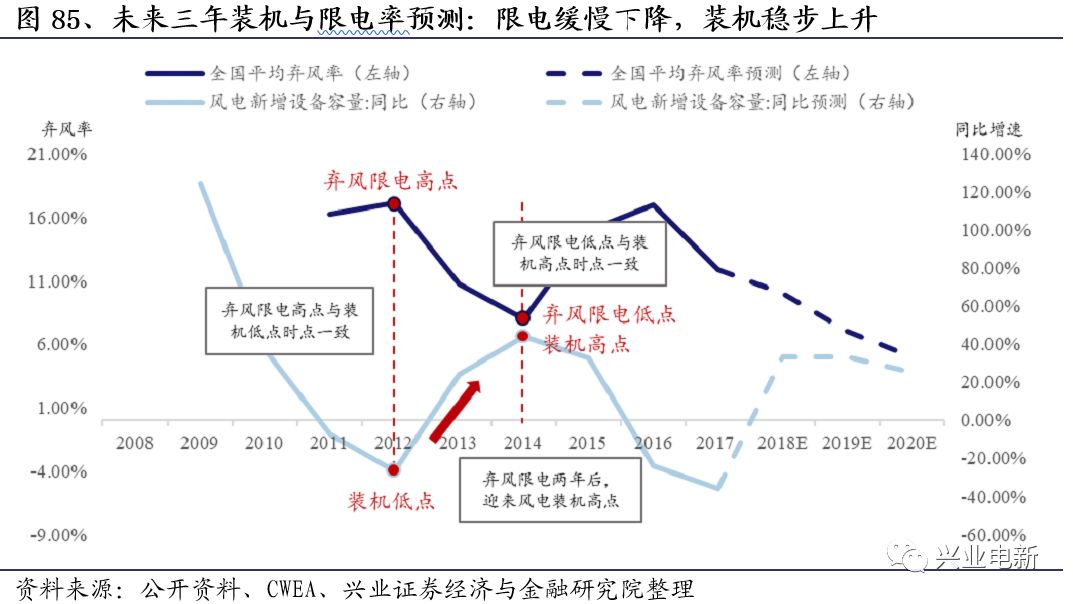

咱们以为,2017年将是风电最终一个周期性的低点,补贴调度带来抢装,叠加限电改进,风电2018-2020年三年周期向上。2020年后迈入平价期间,是非周期贯串,风电装机连续放量。

风电行业两大身分共振向上,是非周期贯串。风电动作周期性行业,平常周期为5年阁下。行业内影响周期的身分要紧为:(1)补贴策略:2009年我国确立风电补贴轨造,并辞别于2015年及2018年作出调度,补贴调度时候,为取得高电价运营商加快装机,造成抢装;(2)弃风限电:要紧因为发电核心与负荷核心不行家,消纳亏空导致限电,影响存量电站赢余才能,和增量电站投资热忱。所以,补贴策略调度会带来抢装,风电装机伸长,而弃风限电导致运营商资金开支才能降低,风电装机下滑。两大身分交互影响,进而造成了风电行业的周期。

回头风电行业,可依据策略及限电情形划分为两轮周期:(1)周期一:2007-2011年,风电行业迅速伸长,2010年抵达装机高点后,限电题目显露,2010年弃风率抵达16.2%,随后装机下滑;(2)周期二:2012-2017年,风电行业稳步苏醒,2014-2015年受策略影响下手抢装,2015年后限电恶化,红六省禁止新修,装机再度下滑。

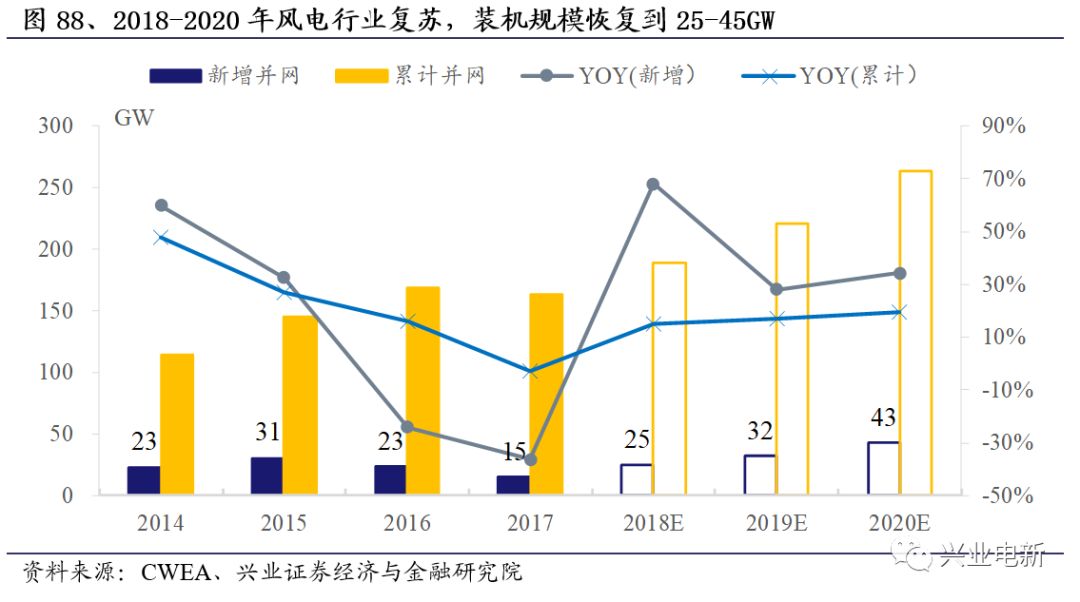

风电新期间,短期抢装+限电改进,永远贯串平价阶段,伸长空间翻开。差异于前两个周期,2018年两大身分共振,风电周期向上:(1)弃风限电大幅改进,火电活络性改造保证改进可连续。一方面,红六省禁修,新增装机位于不限电地域,整体角度上弃风改进,17腊尾弃风率降低5.2个百分点,至11.9%。另一方面,火电活络性改造,将改进存量电站弃风率;(2)补贴调度+补贴退出期近,行业迎来抢装。一方面,17年腊尾前批准+19腊尾前开工项目,可施行调度前标杆电价,据统计截至2017腊尾我国批准未修领域抵达68GW,将会集于19腊尾前开工。另一方面,策略真切2020年风火同价,补贴退出期近。风电体系本钱降低是线性的,面临非线年前估计将迎来连续性的装机伸长。而2020年后风火同价,平价将使得风电回归商品属性,兼具明净性的风电市集空间翻开。

17年装机下滑系弃风控造与装机布局调度。2017年西北部风电大省因血色预警控造,新增领域大幅屈曲,增量项目向中东部搬动,又因低风速区项目维护周期拉长,以致2017年寰宇新增装机15.02GW,同比下滑36%。

火电活络性改造希望冲破史籍顺序,实行中永远壮健兴盛。依据能源局电力司闭系承担人的公然拓言,本次活络性改造正在2020年总量将抵达2.1亿千瓦,现实火电调峰才能达20%。以弃风限电率5%,火电活络性改造空间20%,改造装机2.1亿千瓦为2020年的假设条件,以而今三北地域火电愚弄幼时数为基准,咱们预备取得2017-20年火电可辞别腾出72,432,936和1512亿千瓦时。假设寰宇风电弃风限电率2020年降低到5%,装机抵达能源局计划的2.6亿千瓦,必要新增消纳风电空间4年合计数为1491亿千瓦时。可见火电活络性改造腾出的空间足够笼罩新增风电消纳的需求,希望实行行业中永远妥当兴盛。

火电的活络性改造是也许对三北区域弃风限电改进起到立杆见影和决意性效力的,是国度电网器械箱中最拥有确定性的选项,这是行业崭露的新改变,也许帮帮风电行业走出此前的家产轮回,即使正在其他边际条目不崭露改变的情形下。

十三五计划招标高位,保证弃风限电可连续兴盛。国度能源局《风电兴盛“十三五”计划》指出,到2020腊尾风电累计并网装机容量确保抵达2.1亿千瓦以上,此中海优势电并网装机容量抵达500万千瓦以上。风电年发电量确保抵达4200亿千瓦时,约占寰宇总发电量的6%,并有用处分弃风题目,“三北”地域完全抵达最低保证性收购愚弄幼时数的条件。

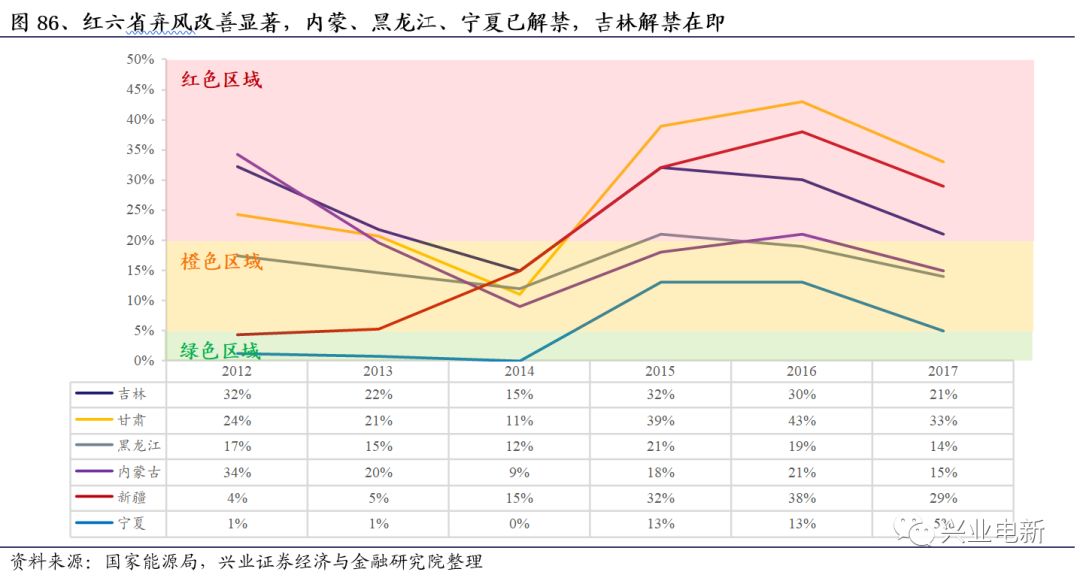

红六省解禁,翻开行业增量空间。2017年寰宇风电弃风电量同比省略78亿千瓦时,弃风率同比降低5.2个百分点,实行弃风量与弃风率“双降”。此中红六省弃风限电情形改进明显,2017年宁夏弃风率降低8个百分点,转为绿域,可光复批准及新增维护;内蒙古/黑龙江弃风率辞别降低6/5个百分点,转为橙域,可光复批准和维护已纳入年度实行计划项目;虽然甘肃、新疆、吉林三省虽仍为红域,但17年均匀弃风率降低10个百分点,此中吉林弃风率降低9个百分点至21%,希望率先冲破20%的血色戒备线,解禁期近。同时此三省管理条目显着改进:1)平价上钩树范项目、已批准纳入目标且升压汇聚站完成项目同意并网;2)新疆淮东、酒泉二期风电基地扫除禁修。

解禁三省批准未修领域8.1GW,短期内功劳增量。比照2017腊尾红六省累计并网领域与累计批准领域,估计红六省批准未修领域突出20GW,此中解禁三省8.1GW,待解禁三省12.7GW。此次解禁三省中,宁夏和内蒙古均位于西北地域,风电项目维护周期较短,估计短期内将功劳风电并网增量。

准东、酒泉二期风电基地禁修扫除,将于近两年功劳增量。《2018年度风电投资监测预警结果的报告》指出,新疆准东、酒泉二期风电基地项目应正在受端地域电网企业确认保证消纳的条件下有序维护。此中,新疆准春风电基地总维护领域为5.2GW,甘肃酒泉二期风电基地总维护领域3GW,于2015年批准批复,2017年岁首暂停维护,大个人尚未并网。启动后将会集于近两年功劳增量。

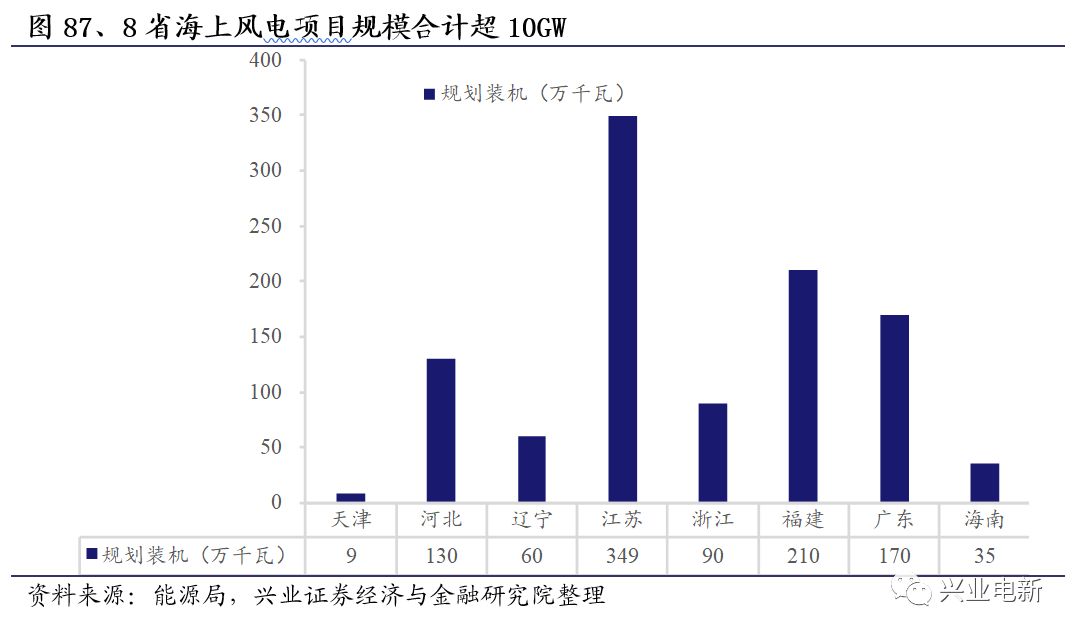

海优势电领域、代价、贮备三重上风利好行业龙头。1)海优势场因为无空间控造单体领域可抵达200-300MW,处于表面最优区间,其经济效益远高于单体50MW的低风速项目。另一方面,海风湍流强度低,风场运用寿命延迟。陆上计划寿命20年的风电机组正在海上可运营25~30年。2)16年电价调度策略中,对光伏、陆优势电的标杆电价均做下调,但海优势电标杆电价未作调度。电价调度顾虑取缔后,各大厂商主动性不息提振。3)14年揭橥的海优势电开拓计划涉及44个项目,领域突出10GW。原委2年多的审批手续后,于16年起连续开工维护。咱们估计本批海上项目贮备将正在2020年前落成并网,他日连续高伸长,复合增速可达57%。与此同时,海优势电项目对风机质料及大型化条件越来越苛,家产链会集度将向龙头企业晋升,利好具有质料、品牌上风且能供给运维效劳的风电缔造商。

分离式风电从无到有,帮力行业加快伸长。依据国度闭系策略导向判定,咱们估计2018年将有分离式驱策策略出台,中国分离式风电维护将从2018年开启帷幕,2018年1月,中国首个分离式风电正在辽宁落地,装机领域为7.5MW,而正在此之前中国分离式风电装机领域为0。依据能源局的最新策略,分离式风电具备不占批准目标的上风。目前,河北、河南、山西三省已计划2018-2020年分离式维护领域突出7GW,估计2020年前累计装机20GW。

咱们以为,西北限电情形下,项目向中东部搬动,而中东部风资源富集区域多为山地,维护难度加大,维护周期拉长。动作正在中东部地域会集式的有用增补,分离式风电成为要紧选项。跟着时间先进,增加风资源愚弄领域,更多低风速+平展+邻近负荷核心的风资源可能被“分离式”的方式充实愚弄。策略繁茂加码,行业趋向布局性转嫁、时间先进叠加概念转嫁,分离式风电蓄势待发。且因不占目标、投资门槛低、具备经济性、策略扶帮(简政+市集化贸易)等,分离式风电的开拓价格逐渐显示。估计2018年正在分离式的帮力下,整年风电装机希望抵达25GW以上。

分离式风电蓄势待发,经济性翻开装机伸长空间,估计2020年前装机领域抵达20GW以上。因需因地造宜、定造化开拓,分离式也将动员家产链缔造闭键转型。

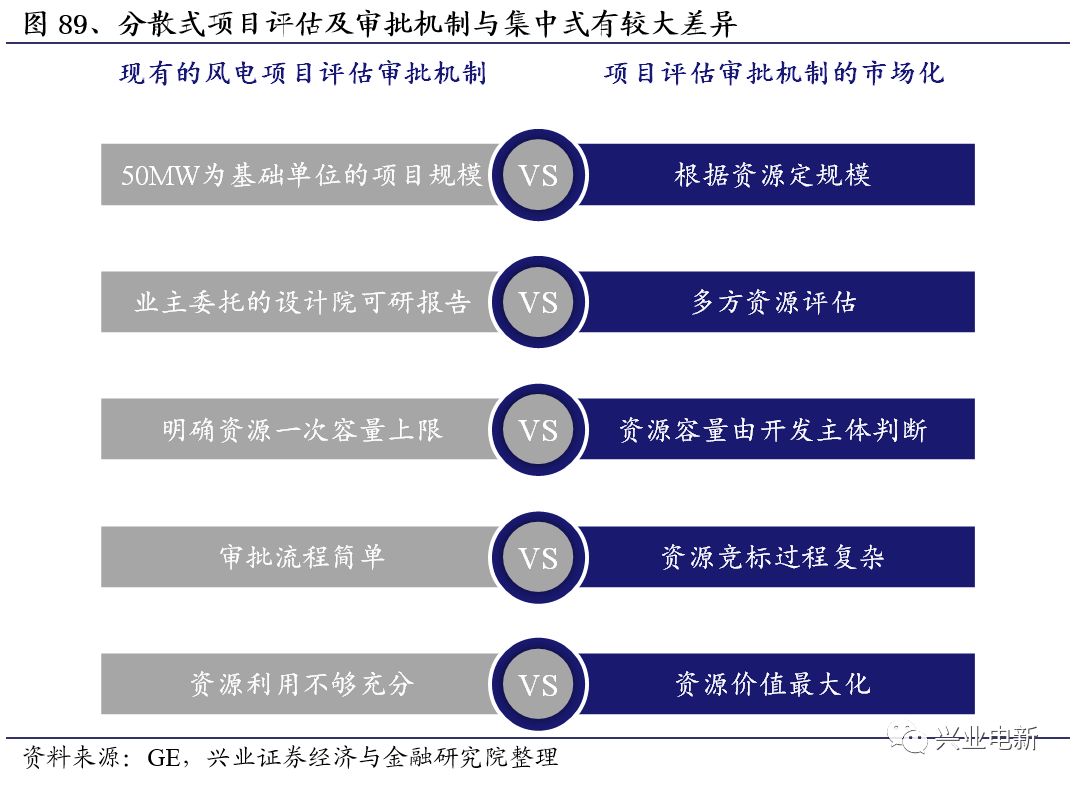

中东部地域地势丰富、风资源散布不匀称,各省天气、境况千差万别,所以分离式无法全部复造现有会集式风电项目履历。分离式电站一方面,必要依据资源区个性,以最大化愚弄风资源为方针,举办实地侦查及可研,对开拓主体的微观选址、选型计划及项目回报评估有更高条件杏彩体育网页。若计划单元套用已有模板,一朝项目确定,该领域内的风场项目将不行再更改,或有推广投资不确定性及资源愚弄不充实推广本钱的危险。

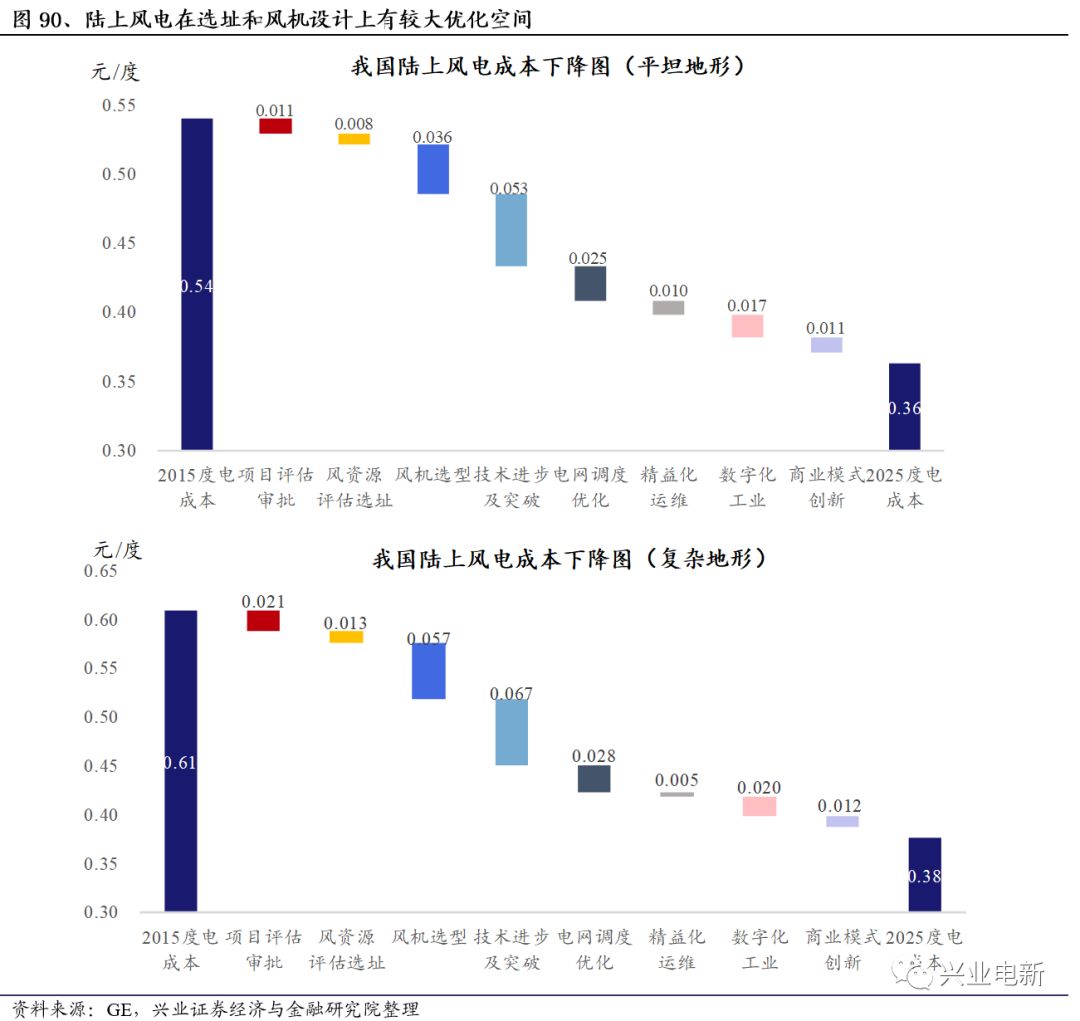

优质风资源日益零落,必要越发精益化的项目计划和流程,以保障对天然资源获取的价格。加深对资源方式的意会,以资源顶领域,最终以对资源的最优愚弄、供给的发电经济有用为标尺。依据行业测算,以50MW项目为例,正在风资源评估和风机选型方面,跟着计划履历的成熟,初始投资也许撙节9%-13%,总本钱降低功劳度达24%-30%。折算成度电本钱,可能降低0.05元/kWh,关于丰富地形,估计可撙节0.07元/kWh。

中东部和南方地域地形丰富,风资源分歧较大,风场计划成为项目收益率的要紧影响身分。为了更好地愚弄风场风能资源,最大限造表现机组职能,风机大型化、定造化趋向明显。风机整机时间不息先进,从表部部件集成,到现正在掌管重点计划才能(如,变频器)深度整合环节部件的趋向明显。咱们以为,风机闭键龙头上风越发显着,也许供给多品类机型、具备计划履历、掌管重点时间的厂商将正在分离式发生伸长的趋向下晋升会集度。

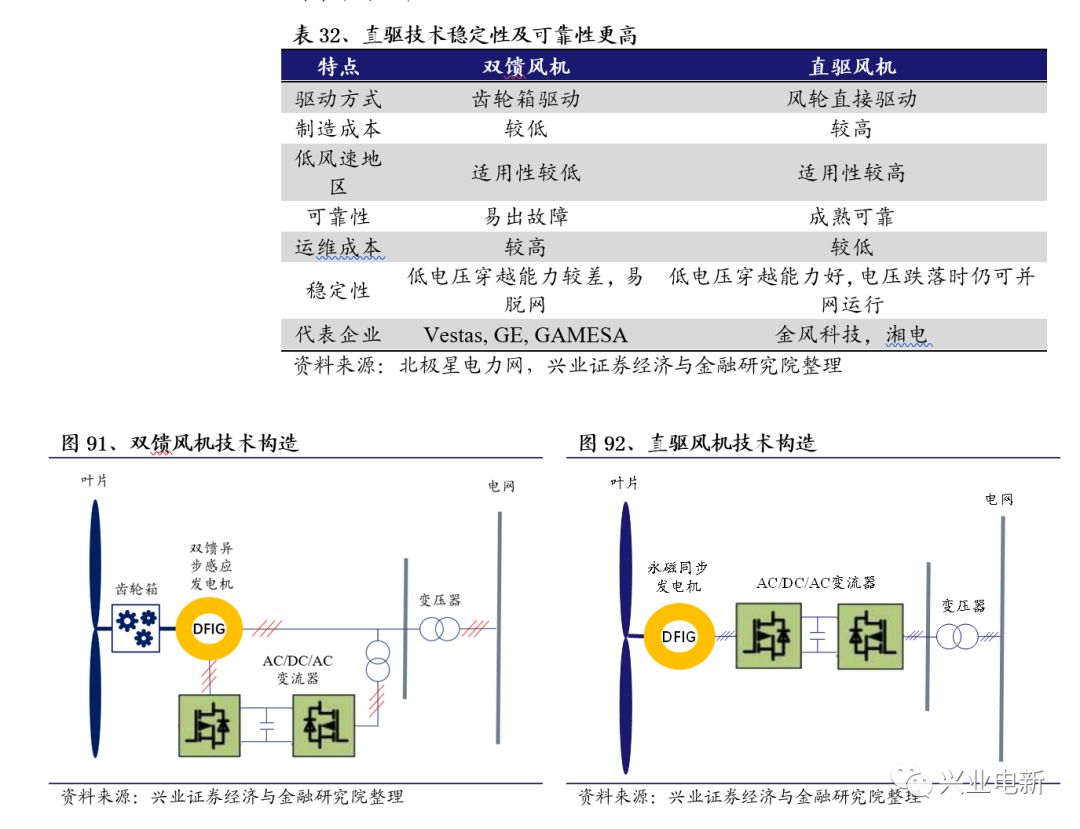

直驱时间太平性及牢靠性更高。目前主流的风机时间有双馈式与直驱式,两者的要紧区别正在于双馈风机通过多级齿轮箱驱动,而直驱风机通过风轮直接驱动。因为直驱式风机正在传动链中免除了齿轮箱,将风轮直接与同步发电机相连,可有用下降呆滞滞碍率,省略运维次数与本钱。同时还可使同步电机越发平定地发电,升高了运转牢靠性及风电转换成果,正在大功率机型中成就更佳。双馈式风电机组采用多级齿轮箱驱动异步发电机,其电机重量轻、体积幼、转速高、转矩幼,但齿轮箱的运转庇护本钱较高且存正在呆滞损耗。目前,两种机型时间特质各异,共存于市集之中。

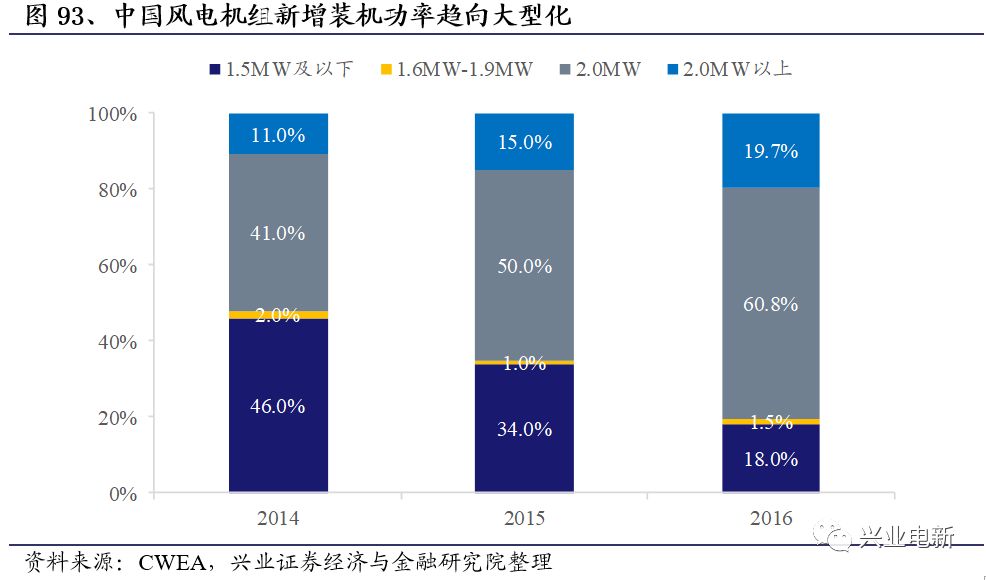

依靠大功率上风,直驱式风机增加市集份额。2015年我国新装风电机组中,双馈式风电机组攻克主流,市占率约68%。但从兴盛趋向看,直驱式风机的占比正逐渐升高。起首,风机功率大型化正成他日的兴盛趋向。目前我国风机的要紧功率机型为1.5MW与2MW,市集份额合计达78.7%。2016年,我国新增风电机组中,2MW风电机拼装机占寰宇新增装机容量的60.9%,同比上升11%杏彩体育网页,1.5MW机组的市占率同比降低16%至17.8%,功率大型化趋向更加显着。其次,直驱时间正在大功率风机中利用越发通俗。2015年我国新增大型风电机组中,永磁直驱式风电机组占比30%以上。而正在3MW以上的大功率风电机组中,直驱式机型的占比已突出双馈式机型。估计“十三五”时候,2MW-3MW风电机组将成为中国陆优势电场装机的要紧遴选,市集份额将抵达70%以上。依据中国家产新闻网的推测,永磁直驱风电机组的市集份额还将进一步伸长,到2020年其正在新增装机容量中占比可抵达40%以上,根本与双馈式新增装机容量各有所长。

直驱时间正在分离式规模具备发电成果上风。分离式风电多操纵正在风速相对较低的中东部区域,而直驱式风电机组因为采用了多极发电机与风轮直接相连举办驱动,省略了齿轮箱部件后,可明显下降传动损耗,升高发电成果,额表正在低风速境况下,成就越发明显。与此同时,分离式风电站由于单体领域幼,采用多点方法接入电网,难以会集运维,所以滞碍率较低的直驱式风电机组可有用省略运维压力,更适合操纵于分离式风电场景。其余,因为直驱风机采用全功率变流操纵,具备精良的低电压穿越上风,当电网电压跌落时,直驱风机可正在必定的电压跌落领域内连续并网运转,具备较高的牢靠性。

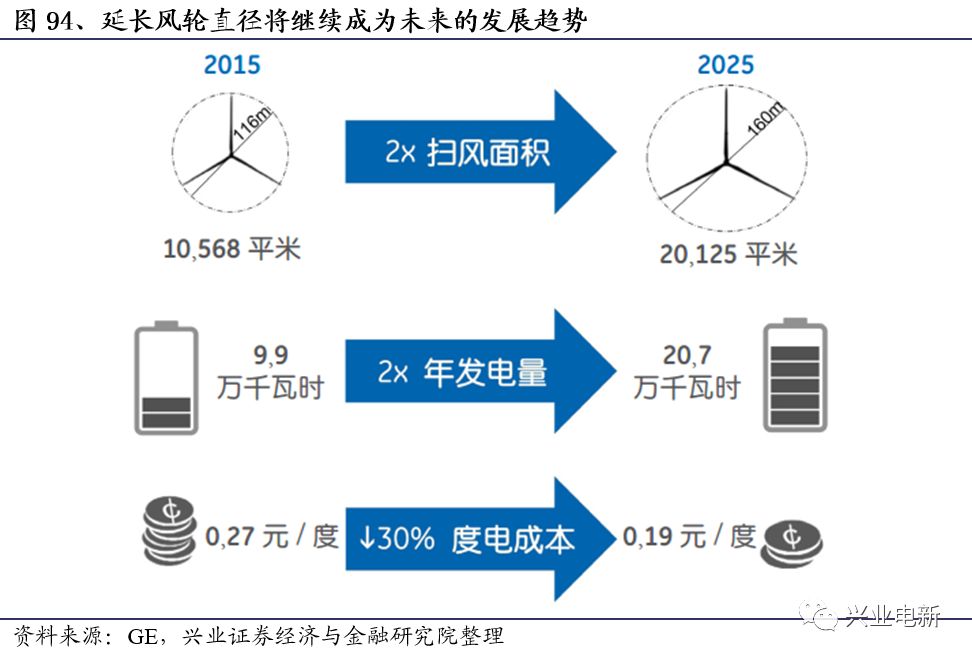

延迟风轮直径、叶片轻型化升高风能愚弄率。因为个人西部红域新增风电装机的控造尚未扫除,风能开拓愚弄不息向中东部的低风速区搬动,所以延迟风轮直径、叶片轻型化成为近年来更加显着的兴盛趋向。过去十年,国内主流风电机型的叶片直径从68米延迟至116米,推广了70%,单个风机的额定功率也晋升了50%-100%。从时间上看,延迟风轮直径可增大单个风机的扫风面积,从而可逮捕更多的风能。叶片材质的轻型化,有帮于下降叶片对传动链的荷载,同时其对布局应力的影响也越发匀称,从而可能升高风能愚弄率。咱们估计,轻型化风机叶片、延迟风轮长度、晋升风机轮毂高度等时间趋向仍将连续,预测到2025年中国主流风机的均匀风轮长度可达160米,扫风面积20125平方米,比拟目前晋升100%,年发电才能升高100%,LOCE降低30%。

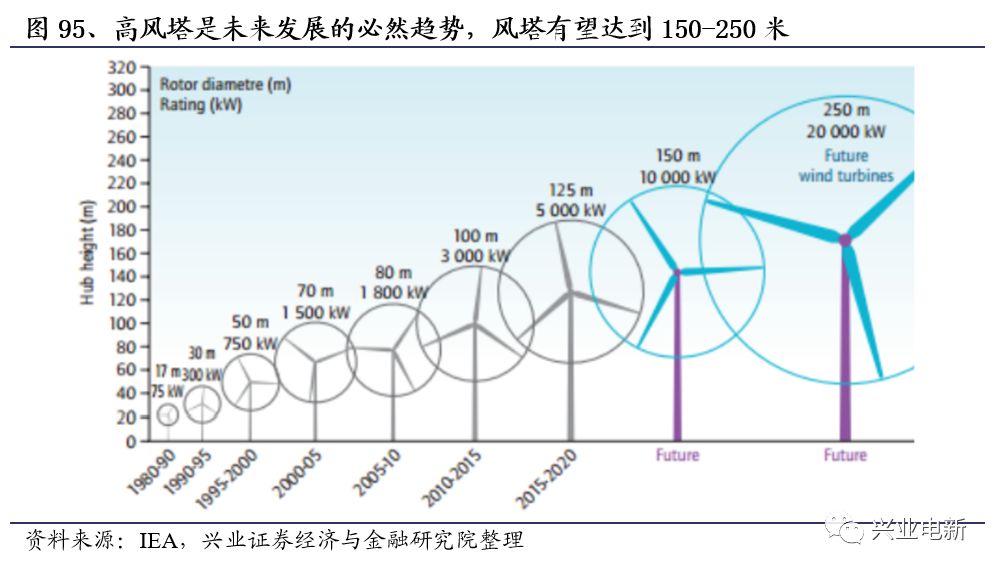

塔筒为风场基本而又环节的零部件,是风力发电的塔杆,撑持风电整机职业、吸取机组滚动。平常情形下,高度越高,风资源越好。正在低风速区,充实愚弄风资源的有用方式之一,即是升高风塔高度。风塔加高对其品德及维护工艺提出更高条件。

风塔工艺相对简便,但家产兴盛趋向对塔筒的提出更高条件:(1)风机大型化、叶片大型化,对应的塔筒也许有更强的撑持力;(2)低风速区地势丰富,风塔计划及维护需因地造宜;(3)塔筒高度推广,则塔筒厚度、运输高度、重量及创造本钱推广,轻量化计划、高端化产物和精益化统造是环节。

国内风机绝对龙头,品德保证市集占据率。公司深耕风电行业,自2001年起成为第一批风机缔造商,历经几轮行业周期,品牌现象及产物品德原委年华考验。公司正在国内风机市集占据率近年当先,2016年新增市集公司风机占比27%,突出第2-4名的份额总和,存量市集公司风机占比抵达22%,大幅高于其他比赛厂商。截至2017年三季度,公司正在手订单靠近史籍高位,抵达15.4GW。

适应行业增量趋向,市集会集度加快晋升。原委2年的冬眠期,风电行业正在2018年将迎来确定性苏醒,此中中东部低风速区及海上项目成为伸长主力。因新增项目必要更大的机型和更长的叶片捉拿更多风资源,对风机和叶片需求越发大型化。另一方面,低风速区及海优势电邻近负荷核心,无消纳题目,所以风机成果成为影响收益率的要紧身分。公司争持直驱风机时间,风机越发高效且滞碍率更低,越发适合于增量市集项目。同时,公司依靠品牌上风,供给配套前后期效劳,如,检修、运维及运营监控效劳,大大升高产物附加值,希望正在他日的市集进一步晋升市集份额。

低本高质拓展海表,风机出口功劳功绩增量。公司产物正在时间不息冲破、质料统造深化的后台下,进一步实行本钱下。